・レイバーネットTV(12/11)

・あるくラジオ(10/10)

・川柳班

・ブッククラブ(2025/1/11)

・シネクラブ(9/1)

・ねりまの会(10/12)

・フィールドワーク(足尾報告)

・三多摩レイバー映画祭

・夏期合宿(8/24)

・レイバーネット動画

●「太田昌国のコラム」第97回(2024/12/10)

●〔週刊 本の発見〕第370回(2024/12/12)

●「根津公子の都教委傍聴記」(2024/12/19)

●川柳「笑い茸」NO.158(2024/10/26)

●フランス発・グローバルニュース第14回(2024/10/20)

●「飛幡祐規 パリの窓から」第96回(2024/12/5)

●「美術館めぐり」第6回(2024/12/23)

★カンパのお願い

■メディア系サイト

原子力資料情報室・たんぽぽ舎・岩上チャンネル(IWJ)・福島事故緊急会議・OurPlanet-TV・経産省前テントひろば・フクロウFoEチャンネル・田中龍作ジャーナル・UPLAN動画・NO HATE TV・なにぬねノンちゃんねる・市民メディア放送局・ニュース打破配信プロジェクト・デモクラシータイムス・The Interschool Journal・湯本雅典HP・アリの一言・デモリサTV・ボトムアップCH・共同テーブル・反貧困ネットワーク・JAL青空チャンネル・川島進ch・独立言論フォーラム・ポリタスTV・choose life project・一月万冊・ArcTimes・ちきゅう座・総がかり行動・市民連合・NPA-TV・こばと通信

|

|

|

ログイン |

|

情報提供 |

|

|

|

Status: published View |

ガス先進化、エネルギー需給不安加重、料金値上げを呼ぶ

[ガス先進化特別寄稿](3)天然ガス産業の特殊性に対する理解(2)

需要の非弾力性と硬直性

ガス市場は供給構造の硬直性だけでなく、需要にも硬直性が存在する。特に、 65%以上の都市ガス需要は必須公共財なので、短期的な需要は価格に非弾力的に 反応するほかはない。また小売分野まで見ると、特定の地域に制限される都市 ガス供給者の立場としては人為的に消費者を拡大できず、消費者の立場として は特定の供給者を選択する権限そのものが与えられていない。小売市場、つま り都市ガス産業として見ると、既存の都市ガス企業の統廃合でなければ他の競 争要因が存在しない。結局、現在小売り都市ガス企業の主な支配企業であるSK とGSを中心とする統廃合が小売り競争の意味と理解できる。

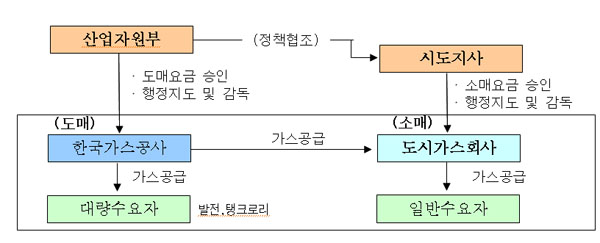

卸売と小売の二元構造

韓国のガス産業は、100%天然ガスを輸入する韓国の特殊性により1985年にガス 公社が設立され、導入・卸売部門は韓国ガス公社が担当している。生産機能が 全くない流通事業としての特徴を持ち、卸売・小売が二元化した形で出発した。 韓国ガス公社は導入・卸売事業を行い、主配管網で韓電と民自発電所と都市ガ ス会社にガスを供給する。小売ガス事業者である各都市ガス会社は供給された 天然ガスを地域別に運営する自社の配管網で最終消費者に供給する。

家庭用と産業用需要を担当する小売都市ガス部門では、およそ家庭用が65%、産 業用・工業用が35%で構成される。全国33に分かれた地域都市ガス会社が「特定」 の地域を独占している様相に区分されている。つまり卸売・導入部門をガス公 社が公的な形で供給し、小売部門の33の地域都市ガス会社がそれぞれ地域を分 割して供給する形で存在する。しかし卸売と小売、小売間の競争は存在しない。 特に、小売部門では一般的にネットワーク産業の特性により、地域をめぐる競 争があればむしろ効率が下がるため、地域独占の形態で存在する。小売部門が 特定の地域を中心として競争するので、莫大な網の建設費用を払わなければな らない。これにより競争の初期に支配的企業があり、集中的な投資をしなけれ ば結果として出血的競争に行くことになる。また競争を始めても、特定の企業 を選ぶ基準はただ価格しかない。しかしガスの特性により、品質と性能など、 すべての面で消費者の選択を左右する基準を提示するのは難しい。ガス産業は 需要の非弾力性と消費者の選択権が存在しない財貨としての特殊性を持つため だ。これにより小売部門に競争が導入されると、ただ導入価格で競争力が左右される。

これまで韓国のガス産業は、政府主導の天然ガス導入政策と民生ガス普及政策 により、卸売部門が公的所有形態のガス公社から始まり、全国単一価格で卸売 供給を遂行した。小売部門は33の地域都市ガス会社に分かれて出発したが、ほ とんどは既存の石炭事業者が都市ガス会社に転換した形で出発し、網の建設と 初期投資に政府と地方自治体が一定に支援する形態で始まった。しかし次第に SKやGSのような資本力を持つエネルギー企業が小売部門に進出し、現在SK系列 会社が9社、GS系列会社と持分投資会社が6社程存在している。首都圏7つの企業 が全売り上げの57%を占めている。

小売都市ガス会社分布SK系列:大韓都市ガス、釜山都市ガス、忠南道市ガス、忠清エネルギーサービス、嶺南エネルギーサービス、浦項都市ガス、全南道市ガス、全北エネルギーサービス、江原道市ガス

GS系列:イェスコ、慶南エネルギー、海洋都市ガス、江南都市ガス、徐羅伐都市ガス

その他:ソウル都市ガス、大邱都市ガス、慶北道市ガス、韓進都市ガス、仁川都市ガス、キョンドン都市ガス、中部都市ガス、全北道市ガス、西海都市ガス、チャムビッ原州都市ガス工業、チャムビッ忠北道市ガス工業、群山都市ガス、木浦都市ガス、テファ都市ガスおよびLPGを供給する会社(チャムビッ都市ガス、チャムビッヨンドン都市ガス、済州E、GSEなど)の33社

SKとGSなどの小売都市ガスの支配的な会社は、天然ガスと石油など探査と発掘 をするエネルギー上流部門を拡大しつつ、小売都市ガスを担当する下流部門を 持続的に買収する努力をしてきた。すでに天然ガス卸売直導入を始めたり卸売 直導入進出の準備をしている。

政府の先進化方針の核心は、浦項製鉄とSK、GSなどの特定企業が導入部門に直 導入を拡張する前提として小売競争を認めることを意味する。これまで浦項製 鉄55万トン、SK 60万トンなどですでに卸売分野で直導入が認められているが、 直導入が拡張しなかった理由は、導入物量を拡大しても8か所に限られていたた めだ。また年中均等導入の特性により、冬高夏底パターンの韓国的需要パター ンへの対応が難しかったからだ。しかし先進化方案で発表された卸売・小売り 競争方案はまず小売の産業用部門に直導入者が参加することを認め、全物量の 35%にのぼる産業用需要、発電用燃料部門にSKと浦項製鉄などが直接参入するこ とを意味する。ところが浦項製鉄とSKの直導入で、浦項都市ガスの産業用需要 がこれらの企業に渡り、むしろ該当地域の都市ガス料金値上げ要因が発生した ように、先進化方案の第1段階である産業用需要がこれらの企業に渡ると該当地 域都市ガス料金は上げられるしかない。全物量の70%近くが産業用のキョンドン 都市ガス、60%程度の慶南エネルギー、30%程度の三千里などがこれに値する。

小売競争への突入は産業用需要から始まるだろうが、その後、発電用燃料の直 導入につながる。さらに都市ガス会社を系列化する卸売直導入会社の立場から 都市ガス会社への直接卸売供給を拡大する過程で、都市ガス会社を統廃合する 試みが進められるほかはない。これとして33の地域都市ガス会社の大幅な買収 合併市場が開かれることになる。卸売導入拡張で国家全般の天然ガス需給政策 は混乱せざるをえず、小売間の統廃合拡張は特定のエネルギー企業による独占 的な市場形成を招くことになる。これはエネルギー需給不安加重、都市ガス料 金値上げなどの結果につながる。

翻訳/文責:安田(ゆ)

著作物の利用は、原著作物の規定により情報共有ライセンスバージョン2:営利利用不可(仮訳)に従います。

Created byStaff. Created on 2008-12-14 15:04:09 / Last modified on 2008-12-14 15:04:10 Copyright: Default

このフォルダのファイル一覧 | 上の階層へ